Si tratta di un provvedimento che affronta i temi più urgenti e con il quale si danno le prime risposte ed i primi aiuti alle popolazioni che più duramente sono state colpite dagli eccezionali eventi meteorologici che hanno interessato gran parte della Regione Emilia Romagna ed alcuni comuni della Toscane e delle Marche (vedi Elenco).

l “Decreto Alluvione” (Decreto n. 61/2023), pubblicato nella Gazzetta Ufficiale n. 127 del 1° giugno 2023, ha previsto interventi urgenti per fronteggiare l’emergenza alluvionale che si è verificata a partire dal 1° maggio 2023,tra i quali la sospensione dei termini in materia di adempimenti e versamenti tributari e contributivi, nonché di termini amministrativi.

In particolare, in favore dei soggetti che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori colpiti dall’emergenza (allegato n. 1 del Decreto legge), sono state previste le seguenti misure:

- Pagamento cartelle, avvisi di addebito e accertamento

Sospensione dei termini relativi a versamenti tributari e non tributari derivanti dalle cartelle di pagamento emesse dagli Agenti della riscossione, dagli avvisi di accertamento esecutivo e dagli avvisi di addebito in scadenza nel periodo compreso tra il 1° maggio e il 31 agosto 2023.

Sono altresì sospesi i versamenti delle rate in scadenza nel periodo di sospensione, derivanti da provvedimenti di rateizzazione in essere al 1° maggio, oppure riferite alle somme dovute a titolo di Definizione agevolata di cui agli artt. 3 e 5 del DL n. 119/2018 (“Rottamazione-ter” e “Definizione agevolata per le risorse proprie UE”). Quindi, i termini di pagamento riprenderanno a decorrere dal 1° settembre 2023.

- Notifica cartelle e procedure di riscossione

Sospensione fino al 31 agosto 2023 delle attività di notifica delle cartelle di pagamento e delle procedure di riscossione.

- Definizione agevolata (“Rottamazione-quater”)

Per i soggetti con residenza, sede legale o sede operativa nei territori indicati dall’allegato n. 1 del “Decreto Alluvione” i termini e le scadenze della Definizione agevolata (“Rottamazione-quater” prevista dalla Legge n. 197/2022), sono prorogati di 3 mesi.

Conseguentemente la domanda di adesione potrà essere presentata entro il 30 settembre 2023 e sono differiti di 3 mesi sia il termine entro il quale Agenzia delle entrate-Riscossione comunicherà le somme dovute per il perfezionamento della Definizione agevolata, sia le successive scadenze per il pagamento delle somme dovute.

- Ammortizzatori sociali per i residenti nei comuni colpiti dall’alluvione

Per quanto riguarda gli ammortizzatori sociali, necessari per garantire il reddito alle lavoratrici ed ai lavoratori ed il superamento dell’emergenza in capo al sistema di impresa, il Decreto sceglie la strada della semplificazione utilizzando un unico strumento: un’unica integrazione al reddito di tipo emergenziale destinata a tutte le lavoratrici ed i lavoratori subordinati, in deroga alle norme che disciplinano la materia e con un finanziamento ad hoc di oltre 600 milioni di euro.

Nel merito le misure contenute all’art. 7 del Decreto sono rivolte alla generalità delle lavoratrici e dei lavoratori subordinati del settore privato, con una specifica per quelli dell’agricoltura.

All’art. 8 invece il Decreto reca le misure di sostegno al reddito del lavoro autonomo, prevedendo una “una tantum” che va da 500 fino a 3.000 euro destinata, tra gli altri, alle collaborazioni alle partite iva ed alle professioni.

Acconto IMU 2023, si può rimandare per l’alluvione

Tra i tributi rientranti nella sospensione rientra anche l’IMU 2023, ed in particolare l’acconto in scadenza il 16 giugno prossimo, il quale ricade nella fascia di sospensione decisa dal decreto, ossia 1° maggio 2023 – 31 agosto 2023.

Almeno per adesso non rientra, invece, il saldo, il quale ha scadenza il 18 dicembre 2023 (essendo il 16 dicembre sabato).

Pertanto, sulla base di quanto prevede il decreto alluvione, l’acconto IMU 2023 può essere pagato entro il 20 novembre 2023, invece che entro il 16 giugno. Il tutto senza sanzione e interessi. La possibilità è riservata, tuttavia, solo a chi, alla data del 1° maggio 2023, aveva la residenza, la sede legale o quella operativa nei comuni e/o frazioni indicati allegato 1 del decreto.

Riassumendo …

- il 16 giugno scade l’acconto IMU 2023

- il saldo IMU 2023 scade il 18 dicembre (il 16 è sabato)

- il decreto alluvioni (decreto-legge n. 61 del 2023) sospende i versamenti tributari ricadenti nel periodo 1° maggio 2023 – 31 agosto 2023

- la sospensione è solo per coloro che, al 1° maggio 2023, avevano la residenza, la sede legale o quella operativa nei comuni e/o frazioni indicati allegato 1 del decreto alluvioni

- i versamenti sospesi possono essere fatti in unica soluzione, senza sanzione e interessi, entro il 20 novembre 2023

- in conclusione, l’acconto IMU 2023 si può pagare entro il 20 novembre 2023 (invece che entro il 16 giugno) per coloro che, al 1° maggio 2023, avevano la residenza, la sede legale o quella operativa nei comuni e/o frazioni indicati allegato 1 del decreto alluvioni.

Allegato 1 – Decreto 1 Giungo 2023

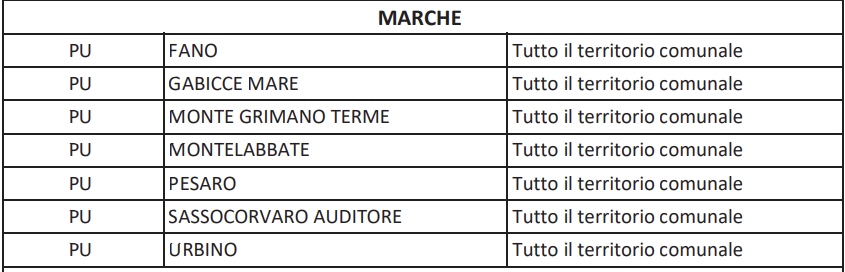

Comuni interessati della Regione Marche

IMU 2023: tutte le novità di quest’anno

La dichiarazione IMU 2023 e le novità per esenzioni e riduzioni IMU per quest’anno

In materia di IMU la legge di Bilancio 2023 e il Decreto Milleproroghe hanno introdotto diverse novità.

In attesa della doppia scadenza dei termini del:

- 16 giugno 2023 (*) per il pagamento dell’acconto IMU 2023

- 30 giugno (*) per la presentazione della dichiarazione IMU (per quest’anno 2021 e 2022)

- 16 dicembre 2023 per il pagamento del saldo IMU 2023

facciamo il punto sul novità e sulle conferme.

(*)Il “Decreto Alluvioni” (decreto-legge n. 61 del 2023) sospende i versamenti tributari ricadenti nel periodo 1° maggio 2023 – 31 agosto 2023. I versamenti sospesi possono essere fatti in unica soluzione, senza sanzione e interessi, entro il 20 novembre 2023 esclusivamente per i residenti nei comuni di PESARO – FANO – URBINO – GABICCE MARE– MONTELABATE – SASSOCORVARO AUDITORE – MONTE CRIMANO TERME

1) Dichiarazione IMU 2023: termini e modalità di presentazione

Entro il 30 giugno 2023 va presentata la dichiarazione IMU per l’anno 2022. In generale, la dichiarazione IMU:

- deve essere presentata direttamente in comune,

- o, in alternativa, trasmessa in via telematica,

entro il 30 giugno dell’anno successivo a quello:

- in cui il possesso degli immobili ha avuto inizio,

- o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta.

Attenzione al fatto che, la dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta.

La dichiarazione IMU 2023, unitamente agli eventuali modelli aggiuntivi, deve essere consegnata entro il 30 giugno, direttamente al comune indicato sul frontespizio, il quale deve rilasciarne apposita ricevuta.

Oppure, la dichiarazione può anche essere spedita in busta chiusa, a mezzo del servizio postale, mediante raccomandata senza ricevuta di ritorno, all’Ufficio tributi del comune, riportando sulla busta la dicitura Dichiarazione IMU IMPi, con l’indicazione dell’anno di riferimento.

In tal caso, la dichiarazione si considera presentata nel giorno in cui è consegnata all’ufficio postale.

La spedizione può essere effettuata anche dall’estero, a mezzo lettera raccomandata o altro equivalente, dal quale risulti con certezza la data di spedizione.

Inoltre, la dichiarazione può essere inviata telematicamente con posta certificata.

Attenzione al fatto che, per quest’anno, la Dichiarazione IMU 2023, anno di imposta 2022 si accavallerà con quella 2021 il cui termine di presentazione è stato prorogato dal Decreto Milleproroghe.

2) IMU 2023: esenzione per immobili occupati

La “Legge di Bilancio 2023” ha stabilito l’esenzione dal pagamento dell’IMU per i proprietari di immobili occupati che abbiano presentato a tal fine regolare denuncia.

È stata in particolare modificata la “Legge di Bilancio 2020”], aggiungendo tra gli immobili esenti da IMU anche gli immobili non utilizzabili né disponibili per i quali:

- sia stata presentata denuncia all’autorità giudiziaria in relazione ai reati di:

- violazione di domicilio

- invasione di terreni o edifici

- per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale.

Per poter godere della esenzione dal pagamento dell’imposta, il soggetto passivo deve comunicare al Comune secondo modalità telematiche, il possesso dei requisiti che danno diritto all’esenzione.

Analogamente, quando cessa il diritto per l’esenzione, il soggetto medesimo deve darne comunicazione.

3) IMU 2023: la dichiarazione degli enti non commerciali

Sempre il 30 giugno scade il termine di invio della Dichiarazione IMU ENC. In particolare, la dichiarazione telematica IMU ENC deve essere presentata:

- dagli enti di cui al comma 759, lettera g), dell’articolo 1 della legge n. 160 del 2019,

- vale a dire gli enti non commerciali di cui alla lettera i) del comma 1 dell’articolo 7 del decreto legislativo 30 dicembre 1992, n. 504, che possiedono e utilizzano gli immobili destinati esclusivamente allo svolgimento con modalità non commerciali delle attività previste nella medesima lettera i).

4) IMU 2023: agevolazioni per immobili in comodato a genitori e figli

Tra le agevolazioni previste per l’IMU 2023 vi è la riduzione dell’aliquota del 50% in specifici casi indicati dalla norma di riferimento.

In particolare, l’art. 1, comma 747 della legge 160/2019 stabilisce che la base imponibile dell’IMU è ridotta del 50 %, per le abitazioni concesse in concesse in comodato d’uso ai parenti in linea retta.

Viene specificato che, la riduzione del 50% ad eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, si applica a condizione che:

- il contratto di comodato sia registrato;

- il comodante possieda in Italia la sola abitazione concessa in comodato; oltre a quest’ultima, egli può tuttavia possedere un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9;

- il comodante risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l’immobile concesso in comodato.

5) IMU 2023: novità per le aliquote

La legge di bilancio 2023 è intervenuta sulla disciplina dei poteri dei Comuni in materia di IMU, affidando a un decreto del MEF, la possibilità di modificare o integrare le fattispecie per cui i Comuni possono diversificare le aliquote IMU.

Inoltre, in tema di adempimenti relativi ad aliquote e regolamenti IMU da parte dei Comuni si prevede che, in mancanza di una delibera:

- approvata secondo le modalità di legge, e

- pubblicata tempestivamente (entro il 28 ottobre dell’anno di riferimento)

trovano applicazione le aliquote di base IMU e non invece quelle vigenti nell’anno precedente.

(Fonte Fisco e Tasse)